-

Capital de Giro

A maioria das empresas apresenta um intervalo entre seus pagamentos e seus recebimentos, isto é, paga seus fornecedores e colaboradores antes do que recebe de seus clientes.

Isto pode gerar problemas de caixa para a empresa e por isso é necessário que ela disponha de recursos suficientes para cobrir seus custos enquanto não houver ainda recebido de seus clientes.

Em termos contábeis, o CAPITA DE GIRO pode ser definido como:

CAPITAL DE GIRO = ATIVO CIRCULANTE – PASSIVO CIRCULANTE

Sendo que o ATIVO CIRCULANTE engloba as contas a receber, estoques e os recursos no caixa da empresa e o passivo circulante, os valores a pagar até o final do próximo período (ano).

-

Capital de Giro

Entretanto, os empreendedores tem interesse em saber qual a NECESSIDADE DE CAPITAL DE GIRO antes da abertura da empresa e para isto é necessário, observar os seguintes aspectos:

1 - ESTOQUES

2 - CONTAS A RECEBER

3 - CONTAS A PAGAR

4 - NECESSIDADE DE CAPITAL DE GIRO

-

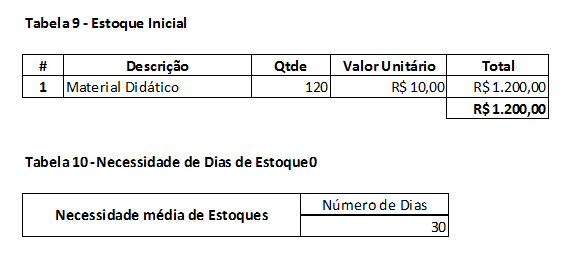

Estoque

É necessário verificar qual a necessidade de ESTOQUE INICIAL da empresa dos produtos vendidos.

No nosso exemplo, o único produto é a venda de livros de material didático, e consideramos que serão necessários livros para um mês de aulas:

-

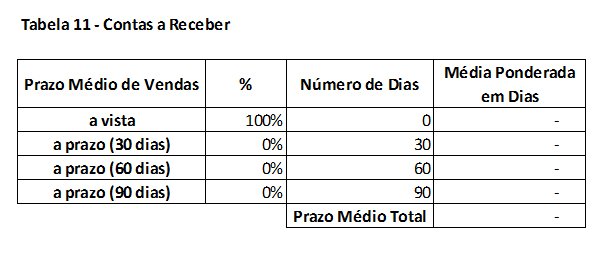

Contas a Receber

As seguir é necessário saber o prazo médio em que a empresa recebe de seus clientes.

No nosso exemplo, todos os pagamentos são realizados por meio de cartão de crédito e todos os valores a receber são antecipados, assim, o prazo médio é zero.

-

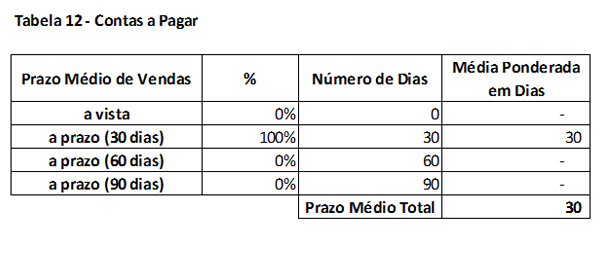

Contas a Pagar

E aplicamos o mesmo raciocínio às contas a pagar. No nosso exemplo, os facilitadores, que são a maior parte dos custos variáveis, receberão apenas depois das aulas, em 30 dias.

-

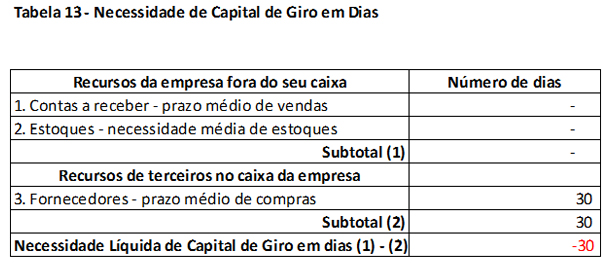

Capital de Giro

Consolidando a informação referente a dias de estoque, contas a receber e contas a pagar temos o seguinte:

No nosso exemplo, a necessidade de capital de giro em dias é negativa, isto é, como a empresa recebe antes do que paga, ela é “financiada” pelos seus fornecedores durante 30 dias.

-

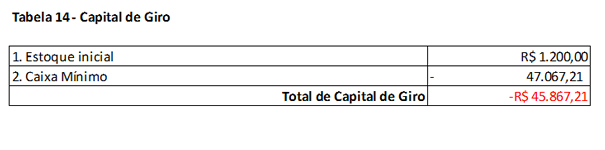

Capital de Giro

Agora iremos transformar esta informação que temos em dias em valores financeiros. Se a empresa é “financiada” pelos seus fornecedores durante 30 dias, ela precisa desembolsar um mês a menos de custos e ainda assim não terá problemas de caixa. Entretanto, ela precisa dispor de recursos para conseguir pagar seu estoque inicial:

-

Capital de Giro

A maioria das empresas apresenta um intervalo entre seus pagamentos e seus recebimentos, isto é, paga seus fornecedores e colaboradores antes do que recebe de seus clientes.

Isto pode gerar problemas de caixa para a empresa e por isso é necessário que ela disponha de recursos suficientes para cobrir seus custos enquanto não houver ainda recebido de seus clientes.

Em termos contábeis, o CAPITA DE GIRO pode ser definido como:

CAPITAL DE GIRO = ATIVO CIRCULANTE – PASSIVO CIRCULANTE

Sendo que o ATIVO CIRCULANTE engloba as contas a receber, estoques e os recursos no caixa da empresa e o passivo circulante, os valores a pagar até o final do próximo período (ano). -

Capital de Giro

Entretanto, os empreendedores tem interesse em saber qual a NECESSIDADE DE CAPITAL DE GIRO antes da abertura da empresa e para isto é necessário, observar os seguintes aspectos:

1 - ESTOQUES

2 - CONTAS A RECEBER

3 - CONTAS A PAGAR

4 - NECESSIDADE DE CAPITAL DE GIRO

-

Estoque

É necessário verificar qual a necessidade de ESTOQUE INICIAL da empresa dos produtos vendidos.

No nosso exemplo, o único produto é a venda de livros de material didático, e consideramos que serão necessários livros para um mês de aulas:

-

Contas a Receber

As seguir é necessário saber o prazo médio em que a empresa recebe de seus clientes.

No nosso exemplo, todos os pagamentos são realizados por meio de cartão de crédito e todos os valores a receber são antecipados, assim, o prazo médio é zero.

-

Contas a Pagar

E aplicamos o mesmo raciocínio às contas a pagar. No nosso exemplo, os facilitadores, que são a maior parte dos custos variáveis, receberão apenas depois das aulas, em 30 dias.

-

Capital de Giro

Consolidando a informação referente a dias de estoque, contas a receber e contas a pagar temos o seguinte:

No nosso exemplo, a necessidade de capital de giro em dias é negativa, isto é, como a empresa recebe antes do que paga, ela é “financiada” pelos seus fornecedores durante 30 dias.

-

Capital de Giro

Agora iremos transformar esta informação que temos em dias em valores financeiros. Se a empresa é “financiada” pelos seus fornecedores durante 30 dias, ela precisa desembolsar um mês a menos de custos e ainda assim não terá problemas de caixa. Entretanto, ela precisa dispor de recursos para conseguir pagar seu estoque inicial: